Введение

Специалистам, чья работа связана с рынком электронных компонентов, приходится задумываться над структурой спецификаций клиентов по группам товаров, материальным затратам, вероятности продажи, неудовлетворённому спросу и нереализованным продажам. Как правило, при этом составляется отчёт, подобный приведённому в таблице 1. В зависимости от модели бизнеса, условий рынка, особенностей клиентов, линейки брендов, сильных и слабых сторон компании, цифры везде будут разными.

")

В России насчитывается всего около десятка поставщиков электронных компонентов, в линейке которых присутствуют практически все семейства электронных компонентов (активные и пассивные компоненты, силовая электроника, электромеханические элементы). Остальные поставщики специализируются на чём-то одном: есть чисто проектные дистрибьюторы, есть пассивные, есть монобрендовые, есть даже один поставщик, входящий в топ-15, но не имеющий ни одного дистрибьюторского соглашения. Некоторые поставщики не хотят заниматься программируемой логикой, другие – аналоговыми компонентами, третьи – пассивными. А ведь пассивные компоненты – самая важная составляющая для поставки клиенту полной спецификации. Какой из пассивных компонентов является самым массовым по материальным затратам и строчкам в спецификации? Если посмотреть в таблицу 1, то ответ очевиден – конденсатор.

Далее проанализируем рынок конденсаторов в России.

Если вы составляли таблицу, подобную таблице 1, то увидите три важных фактора:

- конденсаторы всегда есть на плате клиента;

- в сумме конденсаторы могут занимать до 20% от стоимости всех компонентов на плате;

- невозможно полностью удовлетворить запросы клиента без поставок конденсаторов.

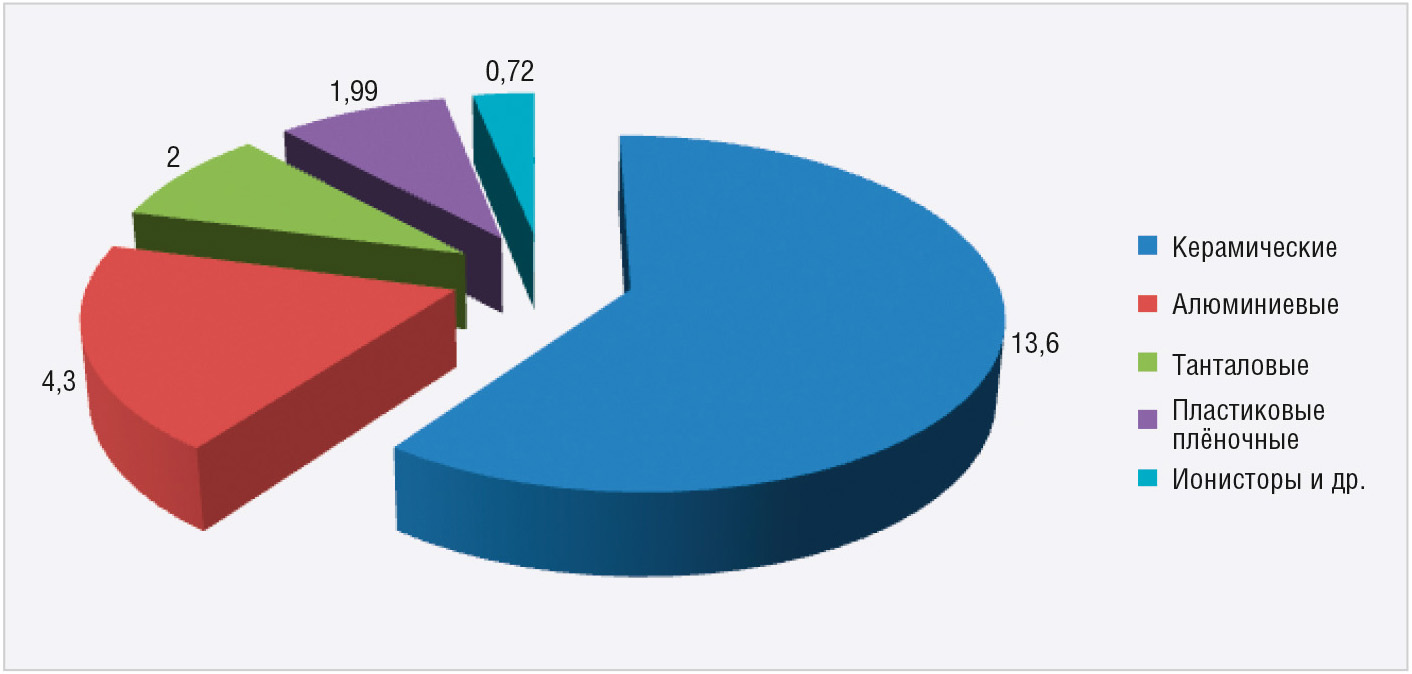

Мировые продажи конденсаторов

Согласно данным из аналитического отчёта компании Paumanok Publications, Inc [1], которая специализируется на отчётах по конденсаторному рынку, в 2018 году объём потребления пассивных компонентов в мире определялся конденсаторами, которые составляли 53% от всех пассивных компонентов (в штучном выражении). Наибольшую долю в общем объёме пассивных компонентов занимают многослойные керамические конденсаторы (MLCC), на втором месте – резисторы, составляющие 44% от общего объёма. В отчётном финансовом 2018 году мировые продажи конденсаторов распределились как показано на рисунке. Общая сумма продаж за 2018 год составила $22,6 млрд.

Уже несколько десятилетий глобальное потребление пассивных компонентов продолжает изменяться в пользу Китая и Юго-Восточной Азии за счёт других регионов мира. Прежде всего это связано с переносом предприятий электронной промышленности в Китай и Азию, а также развитием ОЕМ-производств, самым известным из которых является тайваньский Foxconn.

К 2023 году ожидается, что на Китай и Азию будут приходиться 63% потребления, на Европу – 13%, на Америку – 13%, на Японию – 11%. Между 2007 и 2018 годами потребление конденсаторов в Китае и Юго-Восточной Азии увеличилось на 27%. Китай и азиатские рынки конденсаторов оцениваются в $14 115 млн (за финансовый 2018 год). Японский рынок конденсаторов оценивается в $2725 млн, европейский рынок – в $2847 млн. Конденсаторные рынки в Северной и Южной Америке оцениваются в $2864 млн. Распределение продаж по мировым брендам показано в таблице 2.

Российский импорт конденсаторов

В 2019 году через таможню Российской Федерации официально было пропущено всех разновидностей конденсаторов по таможенному коду 8532 (конденсаторы электрические постоянные, переменные или подстроечные) на сумму $99 млн.

Автор счёл необходимым несколько скорректировать эти данные, например, были удалены бренды Toyota и Skoda с описанием «для производства автомобилей», были также исключены ABB Automation, ООО «Самсунг Электроникс Рус Калуга», LG Electronics и ООО «ЛГ Электроникс Рус» – компании, конденсаторы которых идут на собственное производство. В сумме все эти вычеты значительны и составляют $9 млн. По убеждению автора, эти поставки де-факто российские, но де-юре – нет. Кроме того, у участников российского рынка нет никаких шансов поставлять данные конденсаторы этим предприятиям напрямую в России. Если вычесть цифры вышеуказанных предприятий, то остаются $89,5 млн.

Согласно данным компании Gartner, в её исследованиях глобального рынка полупроводниковой продукции итоги падения в 2019 году составили 11,6% от уровня 2018 года. По данным Paumanok Publications, мировые продажи конденсаторов в 2019 году составили $19 млрд, или 15,9% от уровня 2018 года. Для получения цифры продаж в 2019 году по брендам и по типу автор использовал коэффициент 0,85 от уровня 2018 года.

Итак, российские продажи составили $89,5 млн, а мировые – $19 млрд. Получается, что российский рынок импорта в мировых продажах занимает 0,46%. Это в 2 раза ниже общепринятой цифры в 1% доли мировых продаж, принятой на российском рынке.

Внимательный читатель мог заметить, что отчёт Paumanok Publications включает в себя только некоторые виды конденсаторов. Импорт по коду 8532 немного шире по номенклатуре, поэтому реальные цифры будут ещё меньше, чем $89 млн и 0,46%. Тут возможны два варианта: либо цены для российских импортёров уникально ниже общемировых, либо общепринятая цифра в 1% сильно завышена.

")

Импорт по производителям представлен в таблице 3. В таблице объединены бренды TDK и EPCOS, а компания ATC, производитель высоконадёжных конденсаторов, резисторов, индуктивностей, является дочерним предприятием AVX, которая, в свою очередь, является дочерней компанией японского гиганта Kyocera, представлена отдельно.

Всего в Россию поставляют конденсаторы более 100 различных производителей, половина из которых не имеют ни дистрибьюторов, ни представительств. Но почти все производители из таблицы 3 сотрудничают с дистрибьюторами. Это лишний раз доказывает, что производителям, желающим увеличивать долю рынка в России, остро необходимы дистрибьюторы. Из списка топ-20 импортёров (см. табл. 4) видно, что 14 из них являются посредниками.

Пусть читателя не смущает слово «посредник». Россия в этом плане – уникальная страна: от 50 до 90% продаж, в зависимости от бренда или продукта, приходится на посредников. В данном контексте термин «посредник» описывает всю палитру партнёрских отношений: от дистрибьютора и брокера до личных связей и фирм-однодневок. Повторюсь, если вы хотите увеличивать долю рынка в России, то без дистрибьюторов или своего представительства не обойтись. И это утверждение справедливо как для зарубежных производителей, так и для российских. Почти во всех статьях автор подчёркивает, что отсутствие у российских производителей «гражданских» (работающих исключительно на рынке гражданской продукции) дистрибьюторов – большая ошибка. Несомненно, у части крупных российских производителей есть дистрибьюторы, но, разобравшись, становится очевидно, что почти все они специализируются на закрытом рынке и работают по другим правилам. Структуру импортёров можно посмотреть в таблице 5.

Следующие две таблицы показывают страну, где был продан товар (см. табл. 6) и объёмы импорта от первых двух поставщиков в этой стране (см. табл. 7).

Как обстоят дела с производством конденсаторов в России? По сравнению с микросхемами – великолепно. Однако информации по рынку и его структуре найти практически невозможно. По микропроцессорам имеются сотни статей и новостей, по конденсаторам – единицы. В России есть такие заводы по производству конденсаторов, как Северо-Задонский завод, ООО «Кузнецкий завод конденсаторов», завод «Нюкон», ОАО «Кулон», ОАО «Завод «МЕЗОН», ОАО «НЗР «Оксид», ОАО «Поликонд», ОАО «Завод Реконд», ОАО «Элеконд». Собственно, это и будет вся информация, которую можно собрать о рынке российских производителей конденсаторов. В основном производство в России сосредоточено на электролитических, силовых конденсаторах и конденсаторных установках.

«Кровь» любой электроники – керамические конденсаторы – не занимают значимой доли в структуре российского производства.«Росэлектроника», входящая в Госкорпорацию «Ростех», в 2016 году сообщала, что «освоила выпуск керамических конденсаторов, способных заместить до 40% аналогичных импортных изделий, использующихся в российской радиоэлектронной аппаратуре военного назначения». Ключевое слово – «военной», т.е. в гражданском секторе их использование даже не предполагалось.

В связи с этим оценить объём продаж для сравнения можно только условно. Согласно данным Федеральной службы государственной статистики, средние цены на конденсаторы электрические в 2019 году составили 413 рублей, или $6,4 (по среднему курсу) за штуку. Общее количество произведённых электрических конденсаторов составило 26,9 млн штук.

Объём мировых поставок конденсаторов в 2018 гaоду составил примерно 2,026 трлн штук, а в 2019 – примерно 1,76 трлн штук при $19 млрд продаж. Следовательно, в 2019 году средняя цена конденсатора составила 0,011 центов. Читателя не должна удивлять такая астрономическая разница, просто нужно учитывать следующие моменты.

Росстат Российской Федерации на своём сайте никак не делит конденсаторы по типам, для них все конденсаторы – конденсаторы электрические. Для Росстата керамический конденсатор и конденсаторы для электроподвижного состава находятся в одной группе продукции. В целом это неплохо, если бы производство керамических конденсаторов в корпусах 0402, 0603 и т.д. было бы на уровне мирового, т.е. 44% от общего количества конденсаторов.

При этом один из посредников, входящих в топовую пятёрку таблицы 4, только в 2018 году и только керамических конденсаторов продал в России больше 200 млн штук. Только подумайте: все заводы в России вместе сделали 22,6 млн штук, включая керамику от «Ростех», а один посредник (из более чем 300 импортёров) продал более 200 млн штук. Здесь же стоит упомянуть, что в Стратегии развития электронной промышленности России слово «конденсатор» не встречается ни разу!

Конденсаторы российского производства применяются в следующих областях: военная и космическая продукция, источники вторичного электропитания, частотные преобразователи, установки для плавки и термообработки металлов, блоки защиты электродвигателей от перенапряжения, накопительные и фильтрующие сегменты развязочных цепей, полупроводниковые устройства, судостроение, железнодорожный транспорт, радиотехническое оборудование. То есть мы (в России) практически не делаем конденсаторов для бытовой техники, на обычные платы гражданского назначения. От этого и возникает цена $6,4.

Несмотря на то что приведённые цифры порождают больше вопросов, чем ответов, можно умножить 22,6 млн штук на $6,4 и получить объём внутреннего рынка электрических конденсаторов – $144,6 млн. В сумме импорт и внутренний рынок составляют $243 млн. Полученная цифра вызывает очень большие сомнения. Возможно, комментарии сотрудников Росстата или Департамента радиоэлектронной промышленности, прочитавших эту статью, помогут прояснить ситуацию. В довершение автор обращает внимание на тот факт, что в 2019 году Россия экспортировала конденсаторов по коду 8532 на сумму $3 млн.

В заключение сравним объёмы продаж в таблице 1 с продажами в России (см. табл. 8). Автор предполагает, что только в Vishay и YAGEO видят Россию на своих графиках продаж. Продажи таких гигантов, как Rubycon и Taiyo Yuden, даже не попали в таблицу 3. Необходимо уточнить, что объединение продаж брендов происходила по следующим известным данным. Nippon Chemi-Con имеет две дочерние компании: United Chemi-Con (в США) и Europe Chemi-Con (в Германии). В 1997 году YAGEO приобрела ещё одну тайваньскую компанию Chilisin и имеет контрольный пакет в Teapo Electronic. Новость о том, что YAGEO приобретает корпорацию KEMET, в настоящем анализе пока не учитывалась, поскольку сделка ещё в процессе. Если всё пройдёт гладко, то объединённая компания брендов YAGEO-KEMET-TEAPO-Chilisin станет самой крупной по объёму импорта конденсаторов в Россию.

Литература

Если вам понравился материал, кликните значок — вы поможете нам узнать, каким статьям и новостям следует отдавать предпочтение. Если вы хотите обсудить материал —не стесняйтесь оставлять свои комментарии : возможно, они будут полезны другим нашим читателям!